{kind=link}

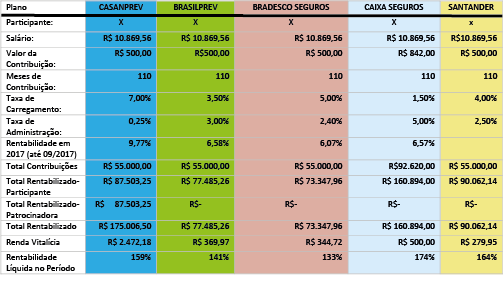

A Fundação CASANPREV realizou um estudo comparativo com quatro produtos de previdência privada do mercado que, em termos de geração de renda vitalícia, nenhum chega perto das vantagens oferecidas pelo Plano CASANPREV. O estudo comparou as ofertas de Planos PGBL – Planos de Geração de Benefícios Livres, do Banco do Brasil (Brasilprev), Banco Santander, Bradesco Seguros e Caixa Seguros.

O estudo simulou a situação de contribuições mensais de R$ 500,00 por 110 meses, com exceção da Caixa Seguradora que só tem produtos similares com contribuição mensal de R$ 842,00. Foram consideradas as taxas de carregamento, taxa de administração e rentabilidade projetada com base na rentabilidade de 2017 (até setembro).

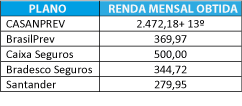

A diferença de resultados é tremenda quando se considera a renda mensal que seria obtida com valores de hoje. O cálculo foi feito conforme as regras de cada plano.

Uma diferença importante é que nenhum PGBL paga 13ª contribuição. A CASANPREV paga.

As razões da diferença

Claro que tamanha diferença é intrigante, mas muito fácil de explicar. A primeira grande razão está na contribuição paritária da Patrocinadora CASAN. As contribuições regulares do Participante são igualmente feitas pela Empresa. Isto é como se a “aplicação” que você faz rendesse imediatamente 100%. O resultado é que seu esforço de contribuição vai ser contemplado imediatamente.

Nos produtos do mercado você estará sempre sozinho, tentando fazer crescer apenas o seu dinheiro, sem contribuição patronal.

A rentabilidade

As rentabilidades aplicadas foram extraídas das informações oficiais de cada plano e projetadas para se chegar a uma rentabilidade dos 110 meses. No caso, a rentabilidade da CASANPREV foi superior à Brasilprev e Bradesco, e inferior à Caixa Seguros e Santander. Mas se rendem mais, porque oferecem renda vitalícia menor? Por duas razões: primeiro porque não há contribuição de um patrocinador e, segundo porque a rentabilidade dos bancos e seguradoras não é repassada integralmente ao participante.

Acontece que os bancos e seguradoras objetivam lucro, ao contrário da CASANPREV onde todos os recursos rentabilizados vão para o Fundo dos Participantes. De onde os bancos que vendem estes produtos “previdenciários” tiram o lucro? Das taxas que você paga e de parte da rentabilidade obtida como seu dinheiro. Ou seja, podem até render mais, mas não vão entregar o resultado para você.

Mas há que se considerar que o estudo realizado foi generoso com os planos privados, pois considerou na CASANPREV a RENTABILIDADE REAL de 2008 a setembro de 2017 e nos PGBL’s as rentabilidades projetadas acima da inflação de 8% ao ano. Nem é preciso dizer que estas projeções dos Planos Privados é excessivamente otimista e IRREAL.

Taxas de administração

Outra diferença gritante diz respeito às taxas de administração. Nos PGBL’s as taxas de administração incidem sobre o total do valoraplicado (saldo de conta/patrimônio). E esta é uma grande diferença entre os Planos do mercado que visam, sobretudo, o lucro dos bancos e as Entidades Fechadas de Previdência como a CASANPREV. A taxa de administração da CASANPREV incide sobre a contribuição mensal do Participante de 4,60%.

Seguro não é previdência

Um detalhe pode parecer pouco importante, mas está na raiz das diferenças. Os PGBL’s têm características muito semelhantes às de seguros e sequer estão orientados pela legislação da previdência complementar. São na verdade produtos de SEGUROS, que atuam sob outro tipo de regra e legislação. A prova disto é que são oferecidos por seguradoras.

Veja a comparação completa