{kind=link}

Para ajudar as pessoas a escolher a opção que possa garantir um futuro mais confortável na aposentadoria, a Anapar elaborou um estudo que compara a rentabilidade e as taxas dos fundos de pensão com as dos planos de previdência privada aberta comercializados por bancos e seguradoras. O estudo aponta que o custeio administrativo – taxas de administração e carregamento – menor praticado nos fundos de pensão pode gerar um valor acumulado até 57% maior que na previdência privada. Se optar pelo benefício vitalício, o valor mensal que o aposentado receberá nos fundos de pensão pode ser até 238% mais elevado.

“As instituições de mercado têm fim lucrativo, o que as força a buscar remuneração com parte do retorno futuro que iria para o participante. Lá na frente, aquele trabalhador conseguirá acumular menos recursos e terá uma aposentadoria mais modesta na previdência privada”, explica o consultor da Anapar, Luiz Felippe Fonseca. Entre os fundos de pensão, estão as fundações ligadas às empresas privadas e estatais, e os chamados fundos instituídos, criados por entidades representativas.

Metodologia

O estudo utilizou como referência um plano de fundo de pensão, aqui denominado PLEF, cujas condições representam a média do setor, e comparou com três planos de previdência privada aberta de três dos maiores bancos do país, denominados PLEA 1, 2 e 3. Foram avaliados os modelos de custeio, o potencial de acumulação e as condições de conversão dos valores acumulados em benefícios vitalícios. Para efeito de comparação, as simulações foram feitas com base em aportes mensais de R$ 500,00.

A taxa de juros de retorno dos investimentos durante o período de capitalização foi definida em 5% ao ano, descontada a inflação, idêntica para os Planos PLEF, PLEA 1, PLEA 2 e PLEA 3.

Em todos os casos, adotamos o mesmo perfil etário para o participante e um dependente vitalício quatro anos mais jovem, para efeitos de conversão do benefício em pensão vitalícia.

Taxas de administração e de carregamento

As taxas de custeio que incidem nos planos de previdência complementar são determinantes para o resultado da aplicação. Dependendo do plano, essas taxas variam ou até mesmo são suprimidas e, para entender se vale a pena contratar, é preciso compreender como cada uma delas impacta o investimento.

• Taxa de Carregamento: é o percentual descontado diretamente de cada contribuição mensal do participante ao plano de previdência.

• Taxa de Administração: na previdência privada, é o percentual anual descontado (pró-rata dia ou pró-rata mês) sobre o montante acumulado na conta do participante. Nos fundos de pensão, essa taxa também é anual, mas incide no montante acumulado pelo plano, de forma coletiva, não individual.

A combinação dessas taxas determinará quanto o custeio do plano consumirá da rentabilidade e comprometerá o resultado final para o participante.

De acordo com o monitoramento realizado pela Anapar, a mediana das taxas de carregamento nos fundos de pensão é próxima de 4% e a mediana das taxas de administração se aproxima de 0,20% ao ano.

Planos usados na simulação

Plano de fundo de pensão

A Anapar tomou como referência um plano de entidade fechada de Previdência Complementar, cujas condições são bem próximas à mediana do setor, levando em conta que o custeio entre os fundos de pensão apresenta poucas variações entre as entidades. Chamaremos esse plano de Plano PLEF, cujas condições de custeio são:

• Taxa de Carregamento = 4%

• Taxa de Administração = 0%

Planos de previdência privada

Selecionamos três planos de três dos maiores bancos do país, os quais chamaremos de Plano PLEA 1, Plano PLEA 2 e Plano PLEA 3, com as seguintes condições:

PLEA 1

• Taxa de Carregamento = de 0,75% a 3,5%

Varia de acordo com o fundo acumulado:

– até R$ 9.999,00 = 3,5%

– até R$ 29.999,99 = 2,5%

– até R$ 99.999,99 = 1,5%

– acima de R$ 100.000,00 = 0,75%

• Taxa de Administração = 1,5%

PLEA 2

• Taxa de Carregamento: de 0% a 2,5%

Varia de acordo com o tempo de adesão:

– até 36 meses = 2,5%

– de 37 a 72 meses = 1,5%

– de 73 a 108 meses = 0,5%

– a partir de 109 meses = 0,0%

• Taxa de Administração = 1,5%

Importante: no regulamento o Plano PLEA 2 não há previsão de taxa de administração, mas o regulamento informa que os recursos do plano serão investidos no Fundo XYZ RT Fix II. Neste fundo, a taxa de administração é de 1,5% ao ano sobre o patrimônio líquido.

Plano PLEA 3

• Taxa de Carregamento = 1,2%

• Taxa de Administração = 1,5%

Importante: no regulamento do PLEA 3 não há previsão de taxa de administração. Mas o regulamento informa que os recursos do plano serão investidos em um Fundo de Investimento em Renda Fixa PGBL/VGBL daquele banco, cujo regulamento prevê taxa de administração de 1,5% ao ano sobre o patrimônio líquido.

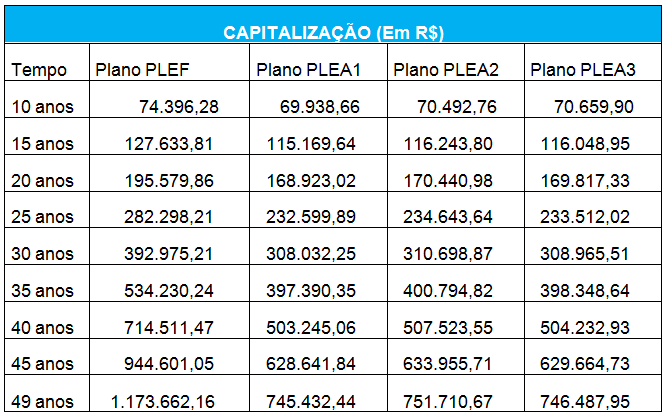

Simulações

Os valores capitalizados na conta do participante evoluiriam da seguinte forma ao longo do tempo, conforme a simulação feita para este estudo:

A simulação demonstra como a forma de cobrança do custeio administrativo traz uma grande diferença no volume de recursos capitalizados, e que essa diferença aumenta em função do tempo de capitalização. Em um período de 10 anos de contribuição, o acúmulo nos planos de entidades fechadas pode ser em média 6% superior ao dos planos de previdência privada. No período de 35 anos de contribuição, os fundos de pensão geram um valor acumulado 34,4% maior, enquanto ao logo de 49 anos a rentabilidade será 57,2% maior nos planos fechados.

“O participante precisa estar atento a todas as taxas que incidem no seu plano de previdência complementar. São esses percentuais, aparentemente pequenos, que farão toda diferença”, comenta o consultor da Anapar.

Valor do benefício vitalício

Outra diferença entre Entidades Abertas e Entidades Fechadas de previdência complementar se observa na taxa de juros atuarial utilizada na conversão do saldo de conta do participante em benefício vitalício no momento da aposentadoria. Essa taxa reflete a expectativa futura de retorno financeiro dos investimentos sobre o saldo de conta. Quanto maior for essa taxa, melhor para o participante.

Outro componente que integra o cálculo do benefício vitalício é o fator atuarial, que é definido com base em duas variáveis: a taxa de juros de conversão fixada no plano e a expectativa de vida do participante, bem como o perfil etário dos dependentes. Assim como ocorre com a taxa de juros de conversão, quanto maior o fator atuarial, melhores as condições para o participante.

Nas entidades abertas, a finalidade lucrativa consome parte desse retorno futuro dos investimentos. Dessa forma, o valor do benefício vitalício será menor.

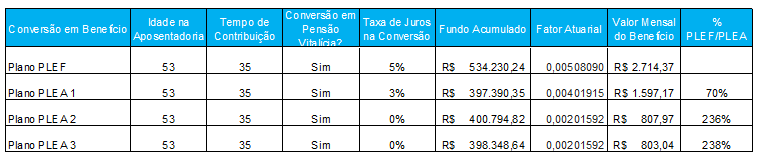

Verificamos que neste primeiro caso, com aposentadoria aos 53 anos e com 35 anos de contribuição, considerando a taxa de juros atuarial de 5% a.a. para o Plano PLEF, de 3% a.a. para o Plano PLEA 1 e de 0% a.a. para os PLEA 2 e PLEA 3, o benefício do plano da entidade fechada fica muito superior aos benefícios calculados nos planos das entidades abertas.

Percebe-se, entre os planos do mercado aberto, que alguns produtos sequer remuneram o participante com essa taxa de retorno, deixando-a igual a 0%. Como na maioria das vezes o participante desconhece esse mecanismo e sua importância, a desvantagem acaba passando despercebida.

“Prova da relevância da taxa de juros de conversão no cálculo do benefício vitalício é que entre o PLEF e o PLEA 1, que oferecem respectivamente 5% e 3%, a diferença de 2 pontos percentuais é capaz de gerar uma variação de 70% no valor final do benefício mensal”, alerta o coordenador do estudo. O PLEF concederá ao participante um benefícios de R$ 2.714,37, enquanto o PLEA 1 dará um benefícios de R$ 1.597,17. Já no PLEA 2 e no PLEA 3, que dão 0% de taxa de juros de conversão, o benefício será respectivamente de R$ 807,97 e 803,04, valores que serão, em média, 237% inferiores ao obtido no plano do fundo de pensão. A diferença no valor final dos benefícios do PLEA 2 e do PLEA 3 se deve à variação entre os fundos acumulados ao longo do período.

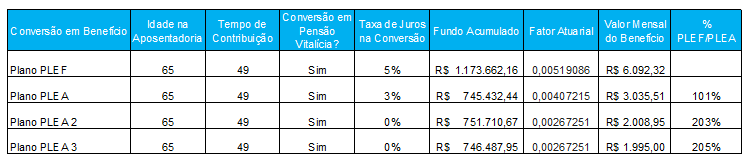

Já no segundo exemplo, por considerarmos uma idade de aposentadoria de 65 anos, com um tempo de contribuição de 49 anos, essas diferenças aumentam ainda mais. “Isso é um reflexo do maior tempo de capitalização e também das diferenças entre as taxas de juros utilizadas no cálculo do fator atuarial que será utilizado na conversão para o benefício vitalício. Pensando no longo prazo, pequenas diferenças percentuais geram resultados muito distintos”, explica, Fonseca.

Percebe-se que entre o PLEF e o PLEA 1, a simples diferença de 2 pontos percentuais na taxa de juros de conversão foi capaz de produzir um benefício no PLEF com valor equivalente a mais do que o dobro daquele auferido no PLEA 1. A diferença entre o PLEF e o PLEA 3, por exemplo, chega a ser de 205%, quando o valor do benefício no fundo de pensão seria de R$ 6.092,32 e no plano de previdência privada ficaria em R$ 1.995,00.

(Anapar)