O que é déficit técnico atuarial?

O déficit técnico atuarial em um fundo de pensão ocorre quando os ativos do fundo não rentabilizaram o suficiente em determinado período de acordo com a meta para cobrir suas obrigações futuras com os beneficiários, como pagamentos de aposentadoria e benefícios. Isso pode resultar de uma série de fatores, especialmente flutuações adversas nos mercados financeiros ou alteração de outras variáveis como longevidade dos participantes do plano ou alterações nas taxas de juros. A ocorrência de situações que ultrapassem o limite aceitável de déficit técnico (Resolução CPPC n.º30, 10 out/2018 e Regulamento Plano CASANPREV) de um Plano acarreta medidas corretivas, como contribuições extraordinárias de participantes e patrocinadora.

Quais fatores podem causar déficit?

São vários fatores, mas vamos destacar dois:

Em primeiro lugar os riscos financeiros, que dizem respeito à possibilidade de atingir a meta nos investimentos feitos. Nos últimos anos, os mercados financeiros têm sofrido vários abalos, especialmente durante a pandemia, que comprometem os resultados de investidores. Isso acontece em nível global e localmente em nosso país. Interferem nesse cenário variações da inflação e das taxas de juros, entre outros fatores De acordo como os dados da Abrapp (Associação Brasileira dos Planos de Previdência), a grande maioria dos Planos nas modalidades CV (Conta Variável) e BD (Benefício Definido, ou seja, planos com metas atuariais como o Plano CASANPREV, entraram em Equacionamento de Déficit Técnico.

Mas há também os riscos de longevidade, que refere-se à possibilidade de que os beneficiários vivam mais tempo do que o esperado, demandando pagamentos de benefícios por um período mais longo do que o planejado, o que pode aumentar os custos para o fundo de pensão.

Como manter o equilíbrio financeiro e atuarial?

Para manter o equilíbrio financeiro e atuarial do plano, é crucial atualizar regularmente suas premissas, como longevidade, taxa de juros e estrutura do grupo familiar, para garantir que estejam alinhadas com a realidade. Por exemplo, ao considerar uma expectativa de vida maior, é necessário reservar mais dinheiro para cobrir os benefícios por mais tempo. Isso fortalece o plano e sua capacidade de cumprir com suas obrigações.

Essas atualizações têm um custo financeiro, que é coberto transferindo recursos do superávit para a reserva técnica do plano. Cada vez que há uma mudança significativa nas premissas, como em 2009, 2014, 2018 e 2019, esses recursos são utilizados para compensar essas alterações. Por exemplo, em 2019, foram usados R$ 32,3 milhões de recursos do Plano para cobrir as mudanças nas tábuas atuariais e na taxa de juros do plano.

A taxa de juros prevista para rentabilizar o fundo do plano precisa refletir as condições do mercado. Quando essa taxa é reduzida, é necessário realizar realocações semelhantes de recursos, como ocorreu em 2011 e 2019, quando a taxa de juros foi reduzida de 6% para 5,5% e depois para 4,86%, respectivamente. Essas medidas são essenciais para garantir a estabilidade e sustentabilidade do plano de previdência no longo prazo.

O reajuste da renda mensal dos beneficiários do Plano pode influenciar no déficit?

Os benefícios são calculados de acordo com o Regulamento do plano que já prevê reajustes anuais de acordo com a inflação. Entretanto, situações de crise econômica com inflação alta e rendimentos abaixo da meta do Plano podem contribuir para aumentar os custos gerais do Plano. Por exemplo,esta situação ocorreu em 2022 quando uma inflação alta (2 dígitos) acima das taxas de Juros tornou inalcançáveis as metas para a maioria dos Planos BD e CV. Por conta disso, o reajuste dos benefícios foi de 39,3 milhões e provocou uma ampliação das necessidades financeiras nas reservas matemáticas do Plano CASANPREV.

Como se sabe que houve déficit?

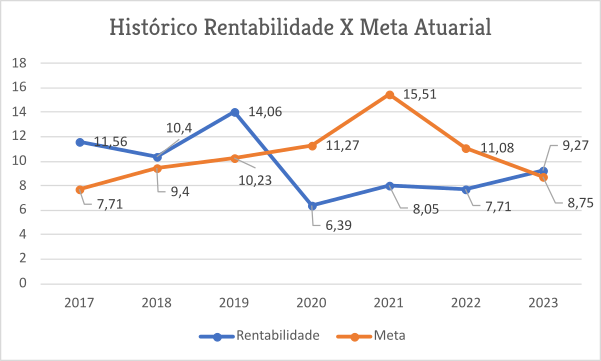

Sabe-se que houve déficit quando a rentabilidade dos investimentos fica abaixo da Meta Atuarial.

O que é Meta Atuarial?

A meta atuarial é uma previsão da feita pelos atuários (profissionais especializados em avaliação de riscos financeiros e estatísticos) sobre o retorno médio que um fundo de pensão deve alcançar em seus investimentos ao longo do tempo para cumprir com suas obrigações futuras com os beneficiários. Essa meta é calculada com base em uma série de fatores, como as características demográficas dos participantes, as taxas de juros esperadas, as projeções de inflação e as políticas de investimento do fundo. Atingir ou superar a meta atuarial é importante para garantir que o fundo tenha recursos suficientes para pagar os benefícios prometidos aos participantes no futuro, enquanto não ultrapasse os limites de risco estabelecidos.

Quem define a meta atuarial?

A meta atuarial, a princípio, é calculada por técnicos da Fundação com apoio de consultores externos e independentes. Todos os cálculos são monitorados e validados pelos órgãos reguladores da previdência complementar, como a Previc – Superintendência Nacional de Previdência Complementar do Ministério da Previdência Social.

Qual a meta atuarial da CASANPREV?

A meta atuarial da CASANPREV é a variação do INPC – Índice Nacional de Preços ao Consumidor INPC (calculado pelo IBGE – Instituto Brasileiro de Geografia e Estatística), mais a taxa de juros de 4,86%a.a. Esta é a rentabilidade que deve ser atingida todos os anos.

É a primeira vez que a CASANPREV tem déficit?

Sim. Desde a sua criação até 2020 a Fundação tem tido resultados acima da meta. Entre 2020 e 2022, anos da pandemia de Covid-19, os resultados ficaram abaixo da meta, embora tenham sido resultados positivos (veja tabela abaixo).

Boa parte dos superávit acumulados foram destinados a ajustes nas premissas atuariais como a adequação das tábuas de longevidade (expectativa de vida dos participantes) e taxa de juros da meta.

A existência de déficit é falta de saúde financeira da Fundação?

Não. A existência de déficit não significa, no caso da CASANPREV, falta de recursos, de liquidez ou de capacidade de pagamento a curto ou médio prazo. Significa apenas que, se o déficit não for coberto, poderá no futuro (e aqui fala-se de décadas) resultar em problema financeiro. Por isso se chama déficit técnico.

Quem calcula o déficit?

Além da equipe técnica da própria entidade, são feitos regularmente avaliações atuariais por consultorias externas especializadas e independentes, sendo estes estudos sempre submetidos à aprovação da Previc.

O que é equacionamento do déficit?

Equacionamento é um conjunto de medidas que busca reequilibrar o plano quando há déficit e aportar nas reservas os valores necessários.

É obrigatório equacionar déficit?

Sim. Ele é obrigatório por lei e tem o objetivo de preservar o direito dos participantes de receber seus benefícios futuros. Este financiamento, a longo prazo, pode ser feito pelo limite mínimo, percentual intermediário ou máximo por se tratar de um Plano Vitalício em que a duração média do Plano é um fator preponderante.

Atualmente o limite mínimo do déficit a ser equacionado na CASANPREV é de R$ 24,7 milhões, sendo que o total com o ajuste de precificação monta a R$54,69 milhões. O equacionamento do déficit pode ser feito pelo valor mínimo, máximo ou outro percentual a ser definido pelas partes legalmente envolvidas no processo.

Quem deve cobrir o déficit?

A legislação determina que o déficit deve ser coberto paritariamente entre os participantes e a patrocinadora que, por sua vez, deve alinhar-se à entidade na definição dos valores a serem equacionados, de acordo com a lei.

Quais as opções de equacionamento tem a CASANPREV?

O Conselho Deliberativo da CASANPREV, analisando as opções oferecidas pela consultoria, optou por um valor a ser equacionado entre o mínimo e o intermediário permitidos pela legislação, entre R$ R$ 24.774.704,45 (mínimo) e R$ 28.420.292,50 (intermediário). A definição do valor depende da concordância da patrocinadora, que arca com metade do montante.

A parte que toca aos participantes e assistidos será distribuída da seguinte forma: os Participantes Ativos terão redução no valor de benefício futuro e os Assistidos farão contribuições extraordinárias ao longo de 18 anos. O valor dessa contribuição ficará entre 4,79% e 5,50% da folha de benefícios, dependendo da opção aprovada pela Casan. Estes valores podem oscilar dependendo da rentabilidade dos ativos no mercado financeiro.

De onde saiu este prazo de 18 anos?

Detalhando o que consta nessa legislação, a duração do passivo do plano, tecnicamente conhecida como duration, é medida em anos e corresponde à média dos prazos dos fluxos de pagamentos de benefícios do plano, ponderada pelos valores presentes desses fluxos. De forma simplificada, pode-se dizer que duration é o tempo médio em que o plano pagará seus compromissos – benefícios de aposentadoria e pensão, por exemplo. No casa da CASANPREV a duration é de 12,42 anos, então o prazo máximo para pagamento será em torno de 18 anos (12,42 anos X 1,5).

Quando deve começar o equacionamento do déficit da CASANPREV?

De acordo com a legislação, o equacionamento deve começar em abril de 2024, sob pena de responsabilização individual de diretores, conselheiros e da patrocinadora. Mas a implementação do equacionamento ainda depende da manifestação da CASAN e a concordância com a sua participação no rateio, já que a aprovação da patrocinadora é exigida pela legislação. A Patrocinadora foi comunicada em 04/12/2023, mas até a publicação desta matéria não havia se manifestado.

O assunto foi tratado com antecedência, ao longo de 2023, em várias reuniões com a Diretoria Executiva da Patrocinadora, Conselho de Administração da CASAN e o Comitê de Auditoria Estatutário da CASAN.

ANEXO DE TERMOS LEGAIS

As formas e os prazos de equacionamento são definidos nos artigos 34 e 35 da Resolução CNPC nº 30/2018, do Conselho Nacional de Previdência Complementar:

Art. 34 Na ocorrência de insuficiência de cobertura patrimonial, não coberta pela contribuição normal, o prazo máximo para a sua amortização, quando exigida, equivalerá a uma vez e meia o prazo de duração do passivo do plano de benefícios.

1º No caso de planos em extinção, o prazo referido no caput poderá ser estendido e compatibilizado com aquele previsto para a liquidação dos compromissos abrangidos pelo passivo atuarial do plano de benefícios, desde que o plano de equacionamento contemple o valor atualizado da totalidade do déficit técnico acumulado.

Art. 35 Observado o disposto nesta Resolução e nas demais normas estabelecidas pelo órgão regulador, o plano de equacionamento referido no art. 29 poderá contemplar, dentre outras, as seguintes formas, de maneira individual ou combinada:

I – instituição ou aumento de contribuição extraordinária;

II – redução do valor dos benefícios a conceder; ou

III – outras formas estipuladas no regulamento do plano de benefícios.

1º A redução do valor dos benefícios não se aplica aos assistidos, sendo cabível, neste caso, a instituição de contribuição extraordinária para a cobertura do déficit apurado.

{kind=link}