O segmento de previdência complementar vem enfrentando dificuldades para rentabilizar seus investimentos e atingir suas metas atuariais. Desde o ano de 2008, data de fundação da CASANPREV e de uma das maiores crises financeiras mundiais(subprime), os fundos de pensão são obrigados a praticar uma gestão muito ativa e correr mais riscos para alcançar as suas metas atuariais (Taxa de juros do Plano). O tempo da bonança dos juros altos da renda fixa ficou no passado.

Esta situação de crise econômica se agrava em 2020 com a pandemia e outros fatores geopolíticos provocando oscilações vertiginosas no mercado financeiro. Enfrentar este quadro de instabilidade e volatilidade diárias tem sido o grande desafio dos gestores dos Fundos de Pensão. No cenário macroeconômico o retorno da inflação alta (inflação de custos) tem reduzido os efeitos da rentabilidade dos investimentos dos Fundos de Pensão.

Apesar de tudo, a Casanprev tem conseguido se manter equilibrada, porém, nesses dois últimos anos, a rentabilidade alcançada, mesmo positiva, não vem cobrindo a meta atuarial, o que pode gerar problemas de déficit no Plano.

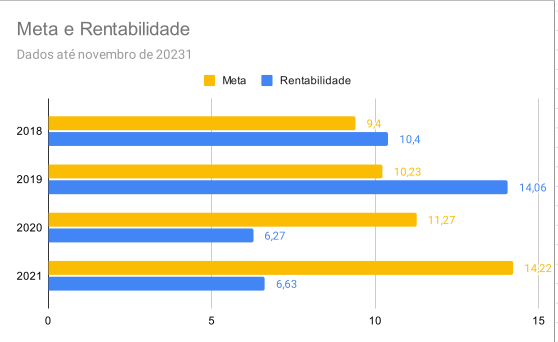

Como demonstrado no gráfico acima, até 2019 a rentabilidade estava vencendo a meta com razoável folga, mas em 2020 o efeito da pandemia e da recessão mundial foi forte. Em 2021 o primeiro semestre foi até bom se comparado com outros indicadores. O fechamento dos números financeiros do primeiro semestre revelam que a rentabilidade acumulada em 2021, até junho, foi de 6,44%, chegando muito perto da meta atuarial que até então era de 6,45%.

No primeiro semestre, a rentabilidade da carteira da CASANPREV superou, e muito, o rendimento acumulado da Poupança (0,87%) e do CDI (1,28%) no mesmo período. Outras entidades semelhantes à Fundação tiveram muita dificuldade de se aproximar da meta, devido às turbulências do mercado financeiro.

No entanto, o segundo semestre tem sido difícil, inclusive com rentabilidades negativas e sem perspectivas muito favoráveis de reversão do quadro.

Para se ter uma ideia, a taxa de juros básica, a famosa Taxa Selic, que em setembro de 2020 era de 2% já chegou a 9,25%. Esse é um retrato do descontrole da economia, da dificuldade de superação da recessão e do estado de choque dos mercados. A bolsa de valores B3 fechou o primeiro semestre com mais de 130 mil pontos, e terminou novembro com 108 mil pontos, tendo passado por dias em torno dos 100 mil.

A tendência natural de que a elevação dos juros aquecesse, por exemplo, o mercado de renda fixa, não se confirmou. Ao contrário, há muitos fundos de investimentos com rentabilidade negativa no mercado. Uma verdadeira escassez de opções confortáveis para os investidores individuais e institucionais.

Longo Prazo

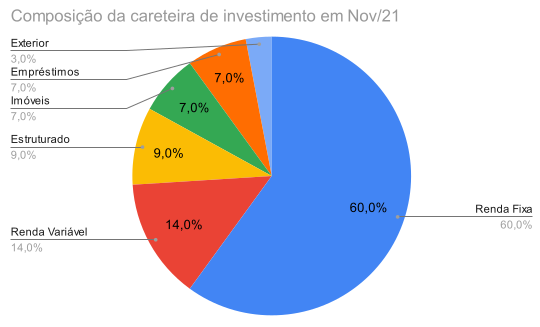

Os investimentos da CASANPREV são de longo prazo e buscam a maior rentabilidade Plano rentabilidade maior possível com a menor exposição a riscos possíveis. Sua referência é sempre a meta atuarial, que é a rentabilidade necessária para suprir a demanda futura de pagamentos de benefícios, sempre a longo prazo.

Por isso, a Política de Investimentos definida pelos Conselhos e pelo Comitê de Investimentos tem sempre um viés conservador e focado no atingimento da meta. Todos os investimentos são feitos a partir de análises técnicas da equipe da CASANPREV e de consultores externos, seguindo parâmetros legais ditados pela Previc – Superintendência de Previdência Complementar do Ministério da Economia.

.

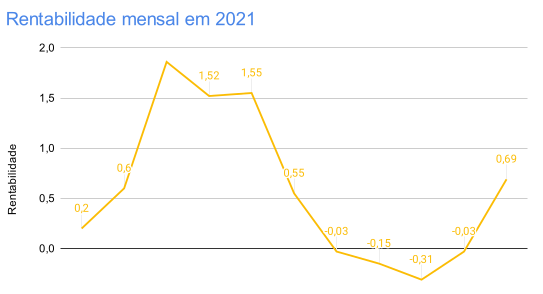

VEJA OS RESULTADOS DA CASANPREV MÊS A MÊS

Equacionamento de Déficit

Mas o que acontece quando, sucessivamente, uma Entidade Fechada de Previdência Complementar não atinge a meta atuarial? A Legislação determina que quando o déficit técnico atuarial (diferença entre o patrimônio de cobertura presente e a reserva atuarial ou matemática prevista para o passivo do Plano) chegar a aproximadamente a 10% do patrimônio torna-se necessário um equacionamento do déficit (RESOLUÇÃO CNPC Nº 22 DE 25 DE NOVEMBRO DE 2015 Limite de Déficit Técnico Acumulado = 1% x (duração do passivo – 4) x Provisão Matemática). Os termos e percentuais do equacionamento e o prazo são dinâmicos e dependem das características de cada Fundo de pensão. Cabe destacar que uma situação de déficit é reversível e depende para isso do comportamento das variáveis do mercado financeiro, do cenário macroeconômico e, obviamente, da performance dos investimentos. Ainda, nos Planos CV ou BD, os participantes contam com a vantagem do compartilhamento do déficit com a Patrocinadora. Este não é o caso, por exemplo, dos Planos de Previdência individuais da modalidade de CD (Contribuição Definida) no qual o Participante arca integralmente com os déficits que porventura ocorrerem na sua renda. A CASANPREV, contudo, tem feito o seu dever de casa mapeando e gerenciando riscos e antecipando as ações necessárias para proteger o Fundo de situações extremas. Este processo permanente de monitoramento e gestão dos indicadores de riscos obedece a estratégia do ALM do Fundo para evitar o descasamento entre ativos e passivos no Plano Casanprev. Desde 2008, ano de funcionamento da Fundação, as tábuas de longevidade foram atualizadas 3 vezes, bem como a taxa de juros do Plano (meta atuarial) que sofreu reduções para aproximar-se da realidade das taxas de juros praticadas no mercado. .

Importante salientar que podem ocorrer déficits contábeis (não atuariais) mas não significam dificuldades financeiras ou falta de dinheiro em caixa para pagar benefícios, por exemplo. Uma vez mais: todos os processos de investimentos dos Planos de Previdência devem ser vistos e interpretados no longo prazo.

Financeiramente o Plano CASANPREV continua equilibrado, pagando em dia os seus compromissos e cumprindo a sua finalidade.

As dificuldades apresentadas pela conjuntura econômica e política estão sendo contornadas com profissionalismo, seriedade e sempre com muita transparência

{kind=link}

Diante as dificuldades encontradas, mediante o plano econômico atual, mesmo assim, tem a Diretoria da CASANPREV, o meu total apoio as suas decisões.

Grande abraço.

Valmor Nevees